買進跨式(Long Straddle)

建議策略:同一履約價買入買權與賣權;使用於預期大幅波動但方向未知。

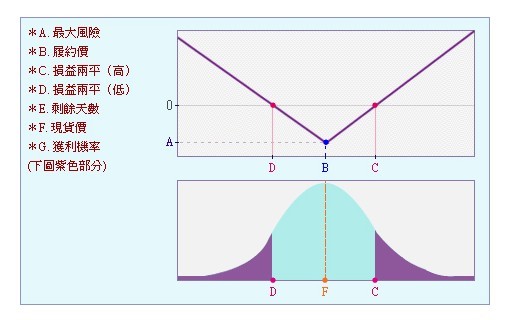

策略摘要

- 建議策略:買進價平之買權與賣權(同履約價)

- 使用時機:即將變盤、但方向未定,預期大幅上/下波動

- 獲利分析:勝率較大、但成本(權利金總和)較高

- 最大獲利:若行情一旦噴出,賺幅可觀(理論上無上限上漲,下跌則、賣權部分亦有上限取決於標的跌至0)

- 最大損失:買進買權權利金 + 買進賣權權利金(總權利金支出)

- 損益兩平點:履約價 ±(買進買權權利金 + 買進賣權權利金)

例一(3月到期)

買進一口 3 月到期、履約價 8500,買權權利金 260 點;買進一口同履約價賣權權利金 260 點。

| 項目 | 數值 (點) | 說明 |

|---|---|---|

| 總權利金(最大損失) | 260 + 260 = 520 | 點數 |

| 損益兩平(下) | 8500 − 520 = 7980 | |

| 損益兩平(上) | 8500 + 520 = 9020 |

例二(9月到期)

買進一口 9 月到期、履約價 8200,買權權利金 257 點;買進一口同履約價賣權權利金 303 點。

| 項目 | 數值 (點) | 說明 |

|---|---|---|

| 總權利金(最大損失) | 257 + 303 = 560 | 點數 |

| 損益兩平(下) | 8200 − 560 = 7640 | |

| 損益兩平(上) | 8200 + 560 = 8760 |

常見問答(FAQ)

Q1:為何要同時買入買權與賣權?

A1:當預期波動性將大幅提高但缺乏方向判斷時,跨式能在任一方向大幅變動時獲利。

Q2:持有成本高的原因是什麼?

A2:因為同時買入兩張選擇權,權利金支出為兩張權利金的總和;若波動不足,會產生時間價值損失。

Q3:到期時若標的維持在履約價附近,會怎麼樣?

A3:若標的價格未超過兩側損益兩平範圍,則整體虧損為支付的總權利金(最大損失)。

0 意見:

張貼留言