選擇權保證金怎麼算?完整教學與實例分析

適用於選擇權賣方、策略組合、價差單、轉換與逆轉部位

一、哪些選擇權部位需繳保證金?

| 免收取保證金 | 需收取保證金 |

| 買進買權 | 賣出買權 |

| 買進賣權 | 賣出賣權 |

| 買權多頭價差 | 買權空頭價差 |

| 賣權空頭價差 | 賣權多頭價差 |

| 買進跨式部位 | 賣出跨式部位 |

| 買進勒式部位 | 賣出勒式部位 |

| 買進期貨並賣出買權 | |

| 賣出期貨並賣出賣權 | |

| 買進時間價差 | |

| 賣出時間價差 | |

| 轉換 | |

| 逆轉 |

二、選擇權保證金計算方式

賣方保證金=權利金市值 + Max(A值 - 價外值 , B值)

- 價外值公式(Call):Max[(履約價-指數)×契約乘數, 0]

- 價外值公式(Put):Max[(指數-履約價)×契約乘數, 0]

- 契約乘數:50元/點(以台指選擇權為例)

範例一:價外賣出買權

- 加權指數:22,000 點

- 履約價:22,200

- 買權權利金:60 點

- A 值 = 96,000,B 值 = 48,000

計算:

價外值 = (22,200 - 22,000) × 50 = 10,000

保證金 = 60×50 + Max(96,000 - 10,000 , 48,000) = 3,000 + 86,000 = 89,000 元

範例二:價內賣出買權

- 履約價:21,800,買權權利金:206 點

價外值 = Max[(21,800 - 22,000) × 50, 0] = 0

保證金 = 206×50 + Max(96,000, 48,000) = 10,300 + 96,000 = 106,300 元

✅ 結論:越深入價內,保證金越高。務必留意風險與追繳。

| 值別 | 名稱 | 功能說明 |

| A值 | 台指選擇權週到期契約之風險保證金 | 利用公式計算賣方需付出的保證金 |

| B值 | 風險保證金最低值 | 當賣方賣出太價外的履約價,(A值- 價外值)過低,就需要設定B值控制保證金至少不低於固定金額 |

| C值 | 混合部位風險保證金 | 讓混合部位(EX:雙賣、賣+買...等)再更保險一點 |

三、選擇權策略組合單保證金計算方式

透過軟體「統eVIP全球版 0315選擇權保證金試算」功能可預估所需保證金。

選定月份/數量或金額/所需保證金,就可以透過軟體上的功能來試算囉~

▶️路徑: 統eVIP全球版 ➤ 期權行情 ➤ 選擇權分析 ➤ 0315選擇權保證金試算![統evip[0315]選擇權保證金試算](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgr1qrwYGdWK6E2Zbmjr9hMCDgsXM3wPLELxkxwMg3F8yG7HqXAnyUTx0mikbJkS-gShB-_2FganAHj4I9rzP7cZlOyr7hP_eN-_O-LtgPEf7oo_L_qp3gMrXrlG03v5yYp3D2mIcd7jkE/s1600/20190311P1.png)

常見策略保證金規則:

選擇權賣方組合單/選擇權複式單/選擇權價差組合單保證金怎麼收呢?

選擇權賣方組合單/選擇權複式單/選擇權價差組合單保證金怎麼收呢?

[0520簡易下單夾]

有預估保證金:透過軟體的選擇權策略組合的功能來試算保證金可供參考

有預估保證金:透過軟體的選擇權策略組合的功能來試算保證金可供參考

- 買權多頭價差:僅付權利金差,不需保證金。

- 賣權空頭價差:僅付權利金差,不需保證金。

- 時間價差:MAX(期貨保證金×10%, 2×權利金差×50)。

- 買權空頭價差 / 賣權多頭價差:履約價差×契約乘數。

- 跨式/勒式賣出:Max(賣出CALL保證金, 賣出PUT保證金) + 較低方之權利金市值。

- 轉換 / 逆轉:僅計算賣出部位保證金。

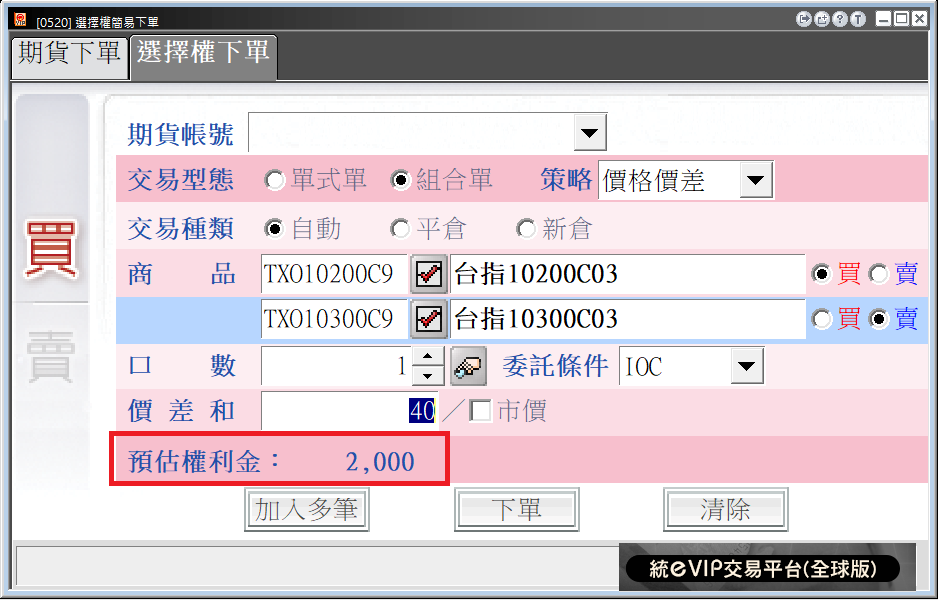

❶ 買權多頭價差(Bull Call Spread)

買進低履約CALL,賣出高履約CALL。不需保證金,僅付權利金差。

- 投資成本:不用保證金,只需要付權利金。成交價位40點,付權利金2000元。

- 最大風險: 買進call支付之權利金-賣出call收取之權利金

- 最大利潤: (較高履約價-較低履約價)*50元/點-投資成本。(10300-10200)*50元/點-2000元=3000元

- 損益兩平點:較低履約價+(買進call權利金點數-賣出call權利金點數)。10200+40=10240

❷ 賣權空頭價差(Bear Put Spread)

買進高履約PUT,賣出低履約PUT。僅付權利金差。

- 投資成本:不用保證金,只需要付權利金。成交價位30點,付權利金1500元。

- 最大風險:買進put權利金 - 賣出put權利金

- 最大利潤:(較高履約價-較低履約價)*50元/點-投資成本。(10200-10100)*50元/點-1500元=3500元

- 損益兩平點:較高履約價-(買進put權利金點數 - 賣出put權利金點數)。10200-30=10170

❸ CALL時間價差

CALL時間價差: 買進CALL、賣出CALL(到期日不同、履約價相同或不同),MAX(同指數期貨保證金×10%, 2×權利金差×契約乘數)

- MAX(同標的指數期貨結算保證金*10%,2*權利金差價點數*契約乘數)

- 買進部位到期日較賣出部位到期日近者,以單一部位方式計收保證金

❹ PUT時間價差

PUT時間價差: 買進PUT 賣出PUT (到期日不同、履約價相同或不同),MAX(同指數期貨保證金×10%, 2×權利金差×契約乘數)

- MAX(同標的指數期貨結算保證金*10%,2*權利金差價點數*契約乘數)

- 買進部位到期日較賣出部位到期日近者,以單一部位方式計收保證金

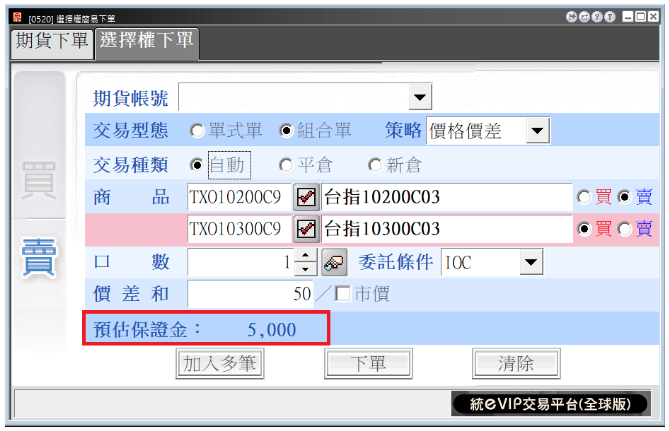

❺ 買權空頭價差: 買進高履約價CALL,賣出低履約價CALL

履約價差×契約乘數 = 保證金(如100點×50元 = 5,000元)

- 買進與賣出部位之履約價差*契約乘數

- 履約價差100點,付保證金5000元。

- 最大獲利:收到的權利金。SC高點數-BC低點數,成交價位50點,收到的權利金2500元。

- 最大虧損:履約價差-權利金,100點-50點,虧損2500元

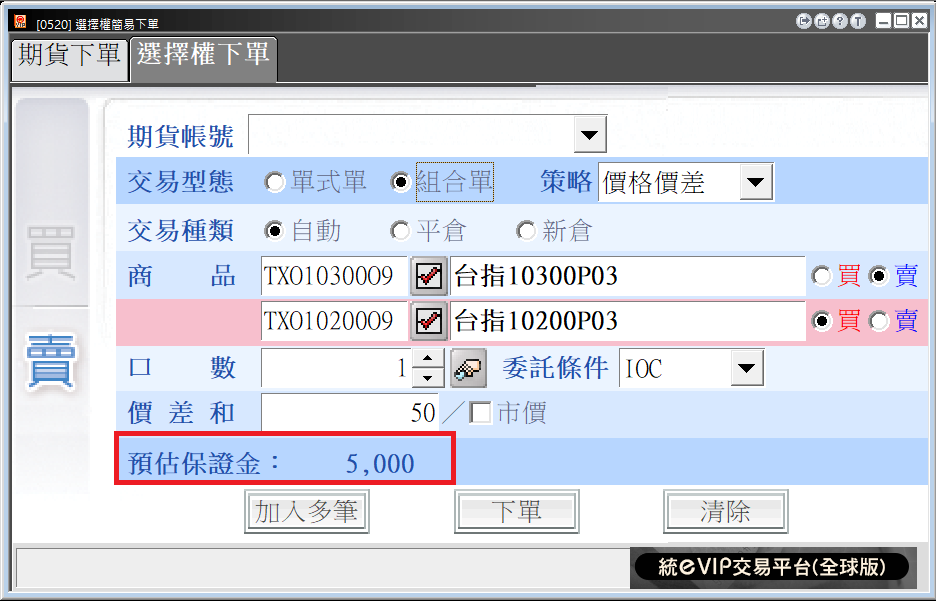

❻ 賣權多頭價差: 買進低履約價PUT,賣出高履約價PUT

履約價差×契約乘數 = 保證金(如100點×50元 = 5,000元)

- 保證金:買進與賣出部位之履約價差*契約乘數

- 履約價差100點,付保證金5000元。

- 最大獲利:收到的權利金。SP高點數-BP低點數,成交價位50點,收到的權利金2500元。

- 最大虧損:履約價差-權利金,100點-50點,虧損2500元

❼ 跨式/勒式賣出部位:買權與賣權混合部位(●賣出CALL、賣出PUT)

Max(賣出CALL保證金, 賣出PUT保證金) + 較低方之權利金市值

- 跨式部位=履約價格一樣

- 勒式部位=履約價格不一樣

- MAXIMUM(賣出CALL之保證金,賣出PUT之保證金)+保證金較低方之權利金市值

❽ 轉換 / 逆轉組合

僅計算賣出部位的保證金

- 買進部位不需計收保證金,賣出部位之保證金一賣出CALL或賣出PUT保證金計算

僅計算賣出部位的保證金

- 買進部位不需計收保證金,賣出部位之保證金一賣出CALL或賣出PUT保證金計算

四、選擇權策略對應表

| 對市場的預期 | 運用策略 |

| 看多後市 |

|

| 看空後市 |

|

| 預期價格持平,狹幅震盪 |

|

| 預期價格可能有劇烈變動,但不確定漲或跌 |

|

延伸閱讀與風險提醒

》最新保證金查詢

》最新保證金查詢

- 期交所公告風險保證金及風險保證金最低值之結算、維持及原始保證金金額。

- 三種標準之結構比仍維持現行標準

結算:維持:原始=1:1.5:1.5 - 保證金收取:採策略基礎四種型態

- Ⅰ. 賣出單一部位保證金

- Ⅱ. 價差部位保證金

- Ⅲ. 跨式及勒式部位保證金

- Ⅳ. 選擇權與期貨混合部位保證金

風險提醒:選擇權具有槓桿與保證金浮動特性,請務必審慎評估風險。

0 意見:

張貼留言